Spread e target2: due facce della stessa medaglia

di Marcello Minenna

6' di lettura

Il summit franco-tedesco di Deauville dell’ottobre 2010 ha stabilito che la gestione dei rischi dei debiti pubblici e privati degli Stati membri non avrebbe beneficiato, in prima istanza, di aiuti esterni da parte delle istituzioni europee. Prima di accedere a sostegni dall’esterno, lo Stato in difficoltà avrebbe dovuto coinvolgere il settore privato nelle perdite. Questa decisione – formalmente intesa a evitare il contagio della crisi da un paese all'altro – non ha lasciato spazi agli operatori finanziari per scommettere su un'Eurozona a rischi condivisi. Da allora il mantra della riduzione dei rischi nell’area euro è passato quindi attraverso interventi di policy finalizzati alla nazionalizzazione degli stessi.

In altri termini dalla condivisione dei rischi – presupposto di una moneta unica e data per sottintesa dai mercati finanziari al momento della partenza dell'Euro – si è passati alla loro segregazione.

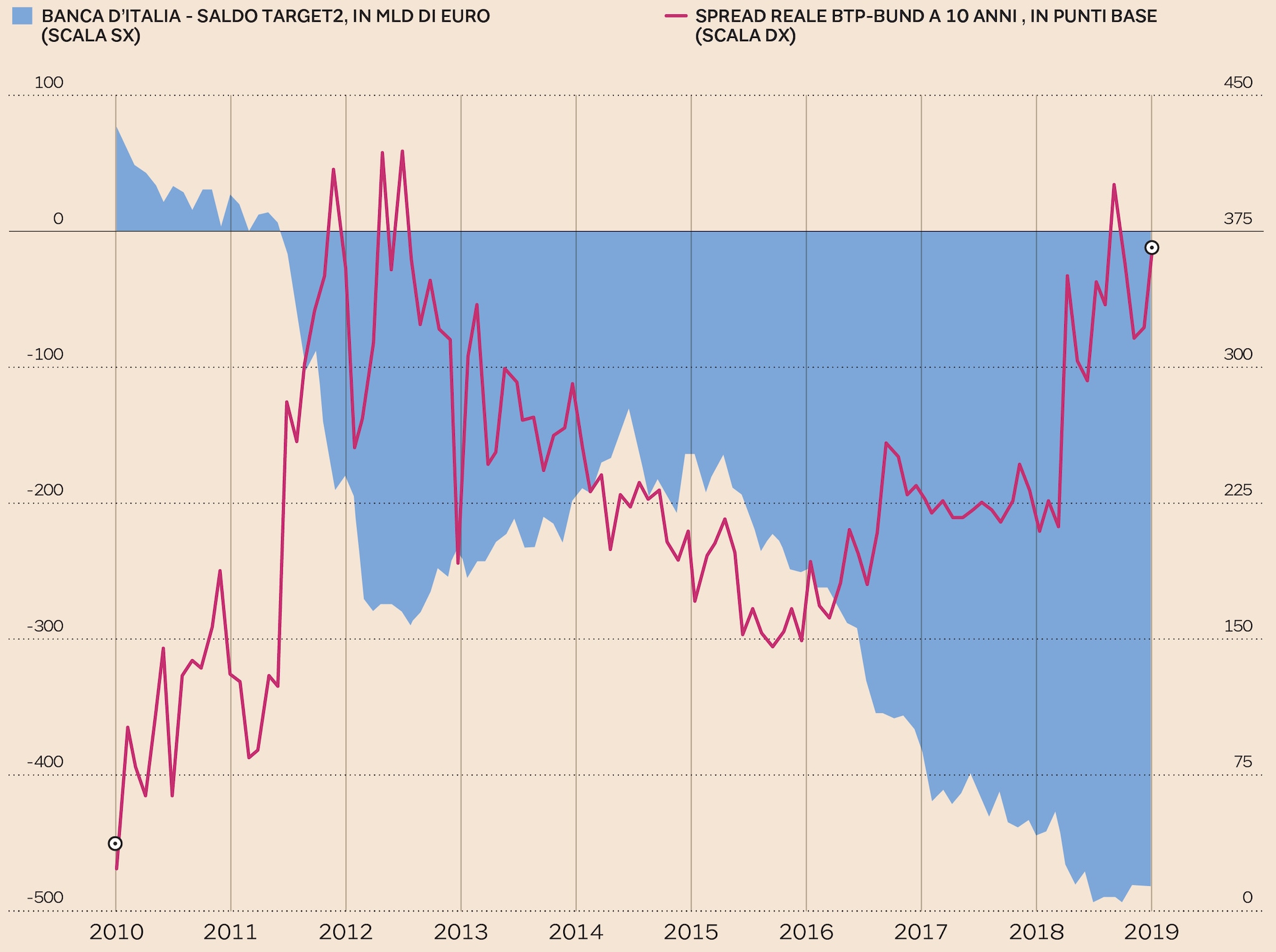

Spread reale e saldi Target2 sono le due grandezze che meglio misurano questo fenomeno.

Lo spread reale è l'extra-rendimento dei titoli di Stato di un dato paese membro rispetto al Bund al netto del gap di inflazione tra quel paese e la Germania. Il differenziale di rischiosità tra due debiti sovrani va misurato, infatti, in termini di tassi d’interesse reali dato che l'inflazione erode il valore di un debito nel tempo.

Target2 è il sistema che regola i pagamenti transfrontalieri fra i paesi Europei attraverso i conti delle rispettive banche centrali nazionali (BCN) con la BCE che funge da cassa di compensazione: il sistema contabilizza i pagamenti in un saldo che misura piuttosto bene entità e direzione dei flussi di capitale.

Sul piano finanziario il legame tra spread reali e saldi Target2 è evidente. Se ad esempio una banca tedesca si disfa di un BTP vendendolo ad una banca italiana, il regolamento di questa transazione comporterà un aumento del saldo Target2 della Bundesbank e una contestuale riduzione di quello della Banca d'Italia; al contempo la vendita del BTP creerà una pressione al rialzo sul nostro spread. Similmente, se una famiglia italiana compra un'auto da un'azienda tedesca il nostro saldo Target2 peggiorerà, quello della Bundesbank migliorerà e intanto la maggiore domanda di auto contribuirà a rinvigorire l'inflazione in Germania e, quindi, a far crescere lo spread in termini reali.

Non è dunque un caso che dall'inizio della crisi spread reali e deficit Target2 dell'Italia abbiano viaggiato all'unisono seppur in direzioni opposte: mentre lo spread saliva il saldo Target2 scendeva. Il Quantitative Easing (QE) della BCE ha stemperato un po' questa dinamica: questo programma di acquisti di titoli ha generato una pressione al ribasso sugli spread, ma al contempo la sua impostazione a rischi segregati (minima condivisione dei rischi e allocazione degli acquisti secondo il criterio della capital key, cioè la quota di ciascuna BCN nel capitale della BCE) ha favorito la fuga di capitali dai paesi periferici come dimostrano i nuovi picchi raggiunti dai deficit Target2 delle loro banche centrali. Tenendo conto di questa variabile, le mie stime statistiche indicano che, in media, €100 miliardi di maggiore deficit Target2 sono associati a un incremento dello spread reale di oltre 50 punti base (lo 0,5%).

Segregazione dei rischi, nazionalizzazione dei debiti pubblici periferici e fuga dei capitali hanno alimentato questa relazione perversa. Anche negli ultimi tempi. E infatti, spread e Target2 oggi sono osservati speciali non solo dei mercati e degli economisti, ma anche del mondo politico. Il 5 giugno – mentre la Commissione Europea dichiarava giustificato l'avvio di una procedura d'infrazione contro l'Italia – il Parlamento tedesco (Bundestag) ha discusso le mozioni di due partiti, FDP e AFD, per garantire l'enorme credito Target2 della Bundesbank (€934 miliardi) anche nell'ipotesi di uscita di un paese debitore dall'area euro. Convitato di pietra, ovviamente, l'Italia coi suoi 486 miliardi di deficit Target2, specie ora che da noi si parla di mini-Bot.

Le ultime di

In particolare FDP (il partito liberal-democratico tedesco) ha proposto che in caso di uscita di un paese debitore le sue passività Target2 vengano preventivamente convertite in titoli di Stato denominati in euro. E, ovviamente, si tratterebbe di titoli non assoggettabili alla Lex Monetae, il principio che consente a uno Stato sovrano di scegliere la moneta che ha corso legale all'interno dei suoi confini e di ridenominare in tale valuta i propri debiti. L'inapplicabilità della Lex Monetae è dunque un'assicurazione contro il rischio di ridenominazione/svalutazione, ossia il rischio che un paese lasciando l'euro e convertendo le proprie passività in una nuova valuta nazionale svalutata rispetto all'euro infligga una perdita più o meno elevata ai propri creditori, comprese le banche centrali degli altri paesi membri.

Pur ritenendo la proposta teoricamente fattibile, la Bundesbank ne ha evidenziato la difficoltà implementativa e ha dichiarato di presumere che l'unione monetaria continuerà ad esistere, ricordando altresì come Target2 sia fondamentale per assicurare che ogni euro abbia lo stesso valore in ogni Stato membro. Una posizione insolitamente dovish, probabilmente perché ora Weidmann, governatore della Bundesbank, cerca di apparire moderato essendo in corsa per la presidenza della BCE. Anche lo scorso agosto 2018 ha minimizzato, osservando che in fondo – al netto della liquidità in circolazione che rappresenta un debito della Bundesbank verso la BCE – la posizione creditoria della Germania col resto dell'Euro-sistema scende a 530 miliardi di euro.

Eppure qualche anno fa fu proprio Weidmann a proporre forme di collateralizzazione dei debiti Target2, addirittura con le riserve auree delle BCN. In pratica un gold standard 2.0 e, quindi, un regime di cambi fissi che permetterebbe alla Germania di consolidare la propria egemonia mercantilista sul resto d'Europa. Di tenore analogo sono anche diverse altre proposte che provengono dai paesi core e che spaziano dall'introduzione di un limite inferiore alle posizioni Target2 alla previsione di un regolamento periodico di queste posizioni tra le banche centrali dell'Euro-sistema. Insomma tutti pensano a come “risolvere” il problema Target2 (il tema è di stretta attualità in Germania, Lussemburgo, Austria ma anche nelle istituzioni Europee), e cercano di proteggersi dalle perdite prodotte dall'eventuale uscita non cooperativa di un paese debitore come l'Italia.

In questa narrativa la colpa – manco a dirlo – è tutta dei paesi periferici. Non una parola, invece, sulle origini degli squilibri Target2: sul fatto che gli enormi saldi passivi rispecchiano il confinamento dei rischi nella periferia e la fuga dei capitali o che il credito-monstre della Germania è il risultato di una bilancia commerciale pompata da una competizione viziata coi partner europei. E nessuna parola neppure sul fatto, pur evidente, che qualsiasi limitazione sul sistema Target2 equivarrebbe a sancire legalmente che l'euro ha un diverso valore in ciascuno Stato membro.

Del resto, nei fatti, è così da tempo come conferma la dinamica degli spread reali che dalla crisi dei debiti sovrani dell'Eurozona si sono sempre mantenuti elevati, nell'ordine dei 340-400 punti base. Lo spread è la prova provata che nella nostra unione monetaria la competizione è insana: come si può competere ad armi pari se il costo del denaro è diverso e il cambio è fisso? Alan Walters, consigliere economico della Thatcher, aveva previsto che l'euro sarebbe stato vulnerabile a grossi gap tra i paesi membri e a dinamiche deflattive pro-cicliche a livello nazionale. Ed è così da 10 anni ma nessuno o quasi ne parla. Anzi la Germania riesce a lamentarsi persino dei tassi reali negativi (per via dell'inflazione sopra i rendimenti nominali, peraltro già negativi di loro su larga parte della curva) per il loro impatto sfavorevole sulla profittabilità degli investimenti, trascurando però che grazie a loro il suo debito si riduce automaticamente ogni giorno.

Per il bene di ogni singolo Stato e dell'Eurozona nel suo complesso, questa finta miopia deve cessare al più presto per lasciare il posto a meccanismi automatici di ribilanciamento degli squilibri tra i vari paesi e a soluzioni realmente capaci di riallineare i loro profili di rischio. Sul fronte Target2 la previsione di interessi a debito per i paesi in surplus e a credito per quelli in deficit, sulla falsariga del meccanismo immaginato da Keynes per la moneta universale da lui ideata (il Bancor) – come di recente ha ricordato anche il Presidente Giuliano Amato – aiuterebbe a normalizzare i saldi delle varie BCN. In alternativa si potrebbero spostare dalle BCN alla BCE i riacquisti dei titoli di Stato del QE man mano che tali titoli giungono a scadenza.

Sul fonte spread è evidente che servono soluzioni di mercato per la mutualizzazione dei rischi sovrani, come quella proposta da me, Giovanni Dosi, Andrea Roventini e Roberto Violi che prevede la graduale introduzione di una garanzia del Meccanismo Europeo di Stabilità sui debiti pubblici in cambio del pagamento di un premio. Se anziché aprirsi a queste nuove prospettive si insisterà con misure basate sulla segregazione dei rischi, sull'Eurozona incomberà sempre il pericolo di rottura. E qualsiasi limitazione sui saldi passivi Target2 rischia solo di accelerare una simile deriva.

Le ultime di

Start

Ambiente, case e cibo: così la Nasa si prepara per abitare la Luna

Nella puntata di oggi di Start parliamo dei piani della Nasa per portare l’uomo sulla Luna, di 35mila biglietti gratis per viaggiare in treno in Europa e del surriscaldamento dei mari che crea danni sempre...

Ascoltalo oraBrand connect

I video più visti

Alfa Romeo Junior (ex Milano) spiegata in due minuti

11 aprile 2024

Le foto più viste

Alfa Romeo Milano, tutte le foto ufficiali

10 aprile 2024

Roberto Cavalli, una storia per immagini

28 marzo 2019

Incendio alla vecchia Borsa di Copenhagen

16 aprile 2024