- FinanzaHomepageTutti i dati

-

-

-

-

-

Banche: superati gli esami, cedole e rating al sicuro

Per le italiane risultati peggiori rispetto al precedente del 2018. Rating e ritorno delle cedole restano al riparo da sorprese (salvo Mps)

di Maximilian Cellino

I punti chiave

3' di lettura

Senza infamia, ma anche senza lode. Il mondo della banche italiane esce sostanzialmente indenne dai pur temuti stress test, che non sembrano mettere a rischio né l’atteso ritorno alla distribuzione dei dividendi in autunno, né i giudizi delle agenzie di rating. Le indicazioni diffuse la scorsa settimana da Eba e Bce evidenziano però anche qualche ombra dietro le innegabili luci, oltre al caso Monte dei Paschi, finita senza sorpresa in fondo alla classifica europea.

Una passo indietro rispetto al 2018

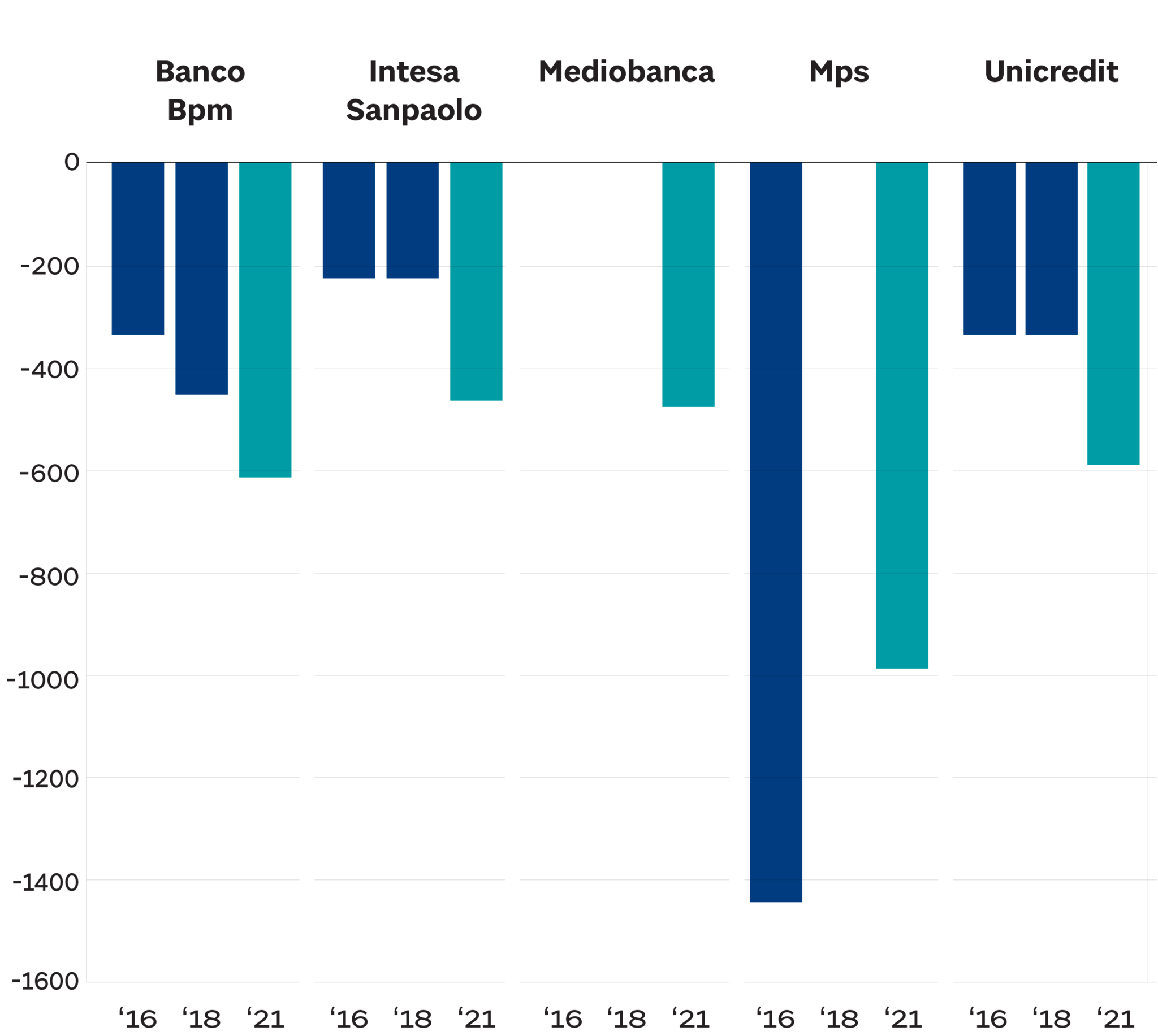

Presi nel complesso, i dati delle italiane fanno emergere un quadro leggermente peggiore rispetto a quello rilevato nel precedente test del 2018. Se allora la perdita di capitale rilevabile per gli istituti di credito di casa nostra in caso di scenario avverso era stata mediamente inferiore a quella dei concorrenti europei (335 punti base contro 375), stavolta l'effetto è stato contrario, con un impatto potenziale medio di 631 punti base contro i 471 secondo i calcoli di Deutsche Bank.

E se è vero che le ipotesi macro alla base della simulazione erano più severe - tre anni consecutivi di recessione e una contrazione cumulata del Pil per il 2021-2023 del 3,9% in Italia e del 3,6% in Europa - resta comunque fuori discussione che nella versione 2021 dello stress test la performance nazionale sia leggermente peggiorata in termini relativi.

Banche italiane ai raggi X

«Delle cinque banche partecipanti all’esercizio, Banco Bpm, UniCredit e Mps si collocano nell’ultimo quartile in termini di impatto sul Cet1 nello scenario avverso e solo Mediobanca e Intesa Sanpaolo hanno riportato una diminuzione in linea con il campione Ue, con quest’ultima che ha comunque peggiorato il posizionamento rispetto al 2018 quando aveva registrato una performance migliore rispetto agli altri concorrenti Ue», ricorda Giovanni Razzoli di Deutsche Bank, che tende tuttavia a tranquillizzare sul discorso cedole. «L’esito dello stress test - precisa infatti l’analista - non metterà a rischio la politica dei dividendi di quei player, soprattutto Intesa e Mediobanca, che intendono ripristinare nel secondo semestre una politica di remunerazione dell’azionista appetibile con rendimenti cedolari superiori al 6 per cento».

L’impatto sui rating

Sul tema dividendi anche S&P Global Ratings appare possibilista, pur mantenendo una certa cautela: «È probabile che le banche che hanno registrato risultati negativi facciano fatica a ottenere l’approvazione normativa per pagare cedole significative, o in alternativa i loro programmi sui dividendi potrebbero essere limitati», avverte Giles Edwards, Senior Director Financial institutions di S&P, ragionando però in termini generali sull’intero paniere preso in esame e non soltanto sulle banche italiane. Nel complesso, l’agenzia non si aspetta che i risultati dei test abbiano un impatto immediato sui rating «poiché i nostri giudizi incorporano già nel lungo termine un’aspettativa di una moderata riduzione dei coefficienti patrimoniali», ma ritiene che i dati diffusi forniscano comunque «molto su cui riflettere».

Il nodo redditività

Parlando ancora su scala continentale, S&P sottolinea come i rischi maggiori per le banche non derivino tanto dalle perdite potenzialmente realizzabili sul credito (che pure tenderanno nel 2021 a crescere ulteriormente a livello di sistema a 160 miliardi di euro dai 73 miliardi dello scorso anno), quanto dalla scarsa capacità di generare profitti in un contesto di tassi zero. «Il test mostra una redditività aggregata debole, con un Roe del 5-6% e senza alcun miglioramento neanche entro il 2023», nota Edwards, concludendo che «questo conferma la nostra opinione secondo cui la principale debolezza di alcune banche europee sta nella loro capacità di generare ricavi sufficienti a coprire ampiamente i loro costi di base». Alla fine la questione resta quindi sempre la stessa, che si parli di banche italiane o di tutta l’industria europea.

Maximilian CellinoRedattore

Luogo: Milano

Lingue parlate: italiano, inglese, tedesco

Argomenti: Mercati finanziari, politiche monetarie, risparmio gestito, investimenti, fonti alternative di finanziamento, regolamento del sistema finanziario

Premi: Premio State Street 2017 per il giornalista dell'anno - Categoria Innovazione

Le ultime di

Start

Perché in tre anni l’Italia ha speso appena l’1% dei fondi europei disponibili

Nella puntata odierna di Start parliamo dei dati di monitoraggio sulla spesa italiana dei fondi strutturali europei per il periodo 2021-2027, dei motivi che stanno dietro al crescente aumento dei prezzi...

Ascoltalo oraBrand connect

I video più visti

Dubai, allagamenti e strade chiuse dopo le forti piogge

12 febbraio 2024

Le foto più viste

Alfa Romeo Junior (ex Milano), tutte le foto ufficiali

10 aprile 2024

Tre rettrici per le tre università pubbliche milanesi

18 aprile 2024