- FinanzaHomepageTutti i dati

-

-

-

-

-

Coronavirus, perché la paura del contagio fa calare le rate dei mutui

Da inizio anno gli indici Eurirs, sulla base dei quali si calcolano le rate dei mutui a tasso fisso (tanto i nuovi quanto le surroghe) sono scesi di circa 30 punti base, complici le tensioni finanziarie innescate dalla notizie sulla pandemia polmonare

di Vito Lops

3' di lettura

Gli scienziati stanno lavorando senza posa al vaccino del coronavirus, l’infenzione polmonare che è partita il 31 dicembre in Cina (nella città di Wuhan) e da allora ha causato quasi 500 morti (il 99% dei quali nel Paese asiatico secondo quanto riferito dall’Oms).

Le notizie arrivate nelle ultime ore, tra il 3 e il 4 febbraio, lasciano ben sperare. Secondo quanto riferito da una tv cinese un team di ricerca dell'Università di Zhejiang avrebbe già messo a punto un farmaco efficace. Inoltre uno scienziato britannico che guida la ricerca sul nuovo virus ha dichiarato a Sky che il suo team ha fatto un significativo passo avanti nella riduzione del normale tempo di sviluppo, da 2-3 anni ad appena 14 giorni.

In attesa di ulteriori sviluppi va detto che finora l’escalation di notizie sul coronavirus ha avuto effetti finanziari considerevoli. La volatilità in Borsa è aumentata e, soprattutto, sono scesi i tassi obbligazionari (in particolare dei beni rifugio come Treasury Usa e Bund tedesco) in concomitanza delle revisioni al ribasso sulla crescita economica della Cina e, di conseguenza, globale.

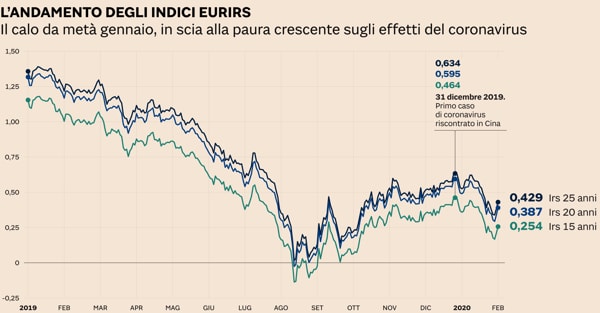

C’è stato un impatto significativo anche sull’andamento degli indici Eurirs, che non sono altro che stime attualizzate su come si muoveranno i tassi di interesse (costo del denaro) europei nel medio-lungo periodo. L’andamento di questi indici ha una ricaduta molto forte anche nelle tasche di chi è in procinto di stipulare un nuovo mutuo a tasso fisso (o ne sta rimborsando uno ma sta valutando la surroga, ovvero lo spostamento presso un altro istituto che offre condizioni migliori). Perché il tasso finale di un mutuo a tasso fisso è dato proprio dalla somma dell’indice Eurirs (viene preso di solito quello corrispondente alla durata del contratto) e uno spread deciso dalla banca.

Come evidenzia il Grafinomix di giornata da inizio anno - con un’accelerazione al ribasso a partire da metà gennaio - gli indici Eurirs hanno registrato un brusco calo, nell’ordine di 20-30 punti base. Ciò significa che chi oggi va in banca per stipulare un nuovo mutuo a tasso fisso (o chiede un preventivo di surroga) si trova dinanzia a delle condizioni decisamente più favorevoli (uno sconto di circa 30 punti base appunto) rispetto a fine 2019.

«Il ritracciamento degli Eurirs era iniziato già prima del coronavirus, ma questo ne ha accelerato il movimento - spiega Stefano Rossini, ad di MutuiSupermarket.it -. Tutto ciò che causa un rallentamento della crescita globale, e quindi anche in prospettiva dei tassi europei, ha sempre un impatto sui costi dei mutui».

L’andamento degli Eurirs segue infatti da vicino quello dei rendimenti del Bund tedesco. Durante le fasi di tensioni finanziarie gli investitori comprano beni rifugio, quindi anche Bund, e questo fa scendere i rendimenti dei titoli tedeschi e anche i tassi Eurirs. L’effetto finale, lato mutui, è che i nuovi preventivi risultano più vantaggiosi.

Dal preventivo alla stipula il tasso può ballare

Bisogna però fare molta attenzione. Perché i tassi Eurirs - per quanto siano una stima dei tassi in un lontano futuro - sui mercati finanziari possono avere una volatilità elevata. Come del resto insegna quanto accaduto nelle ultime settimane. Quindi non è detto che il tasso risultante dal preventivo esibito dalla banca in questi giorni di inizio febbraio 2020 - e di conseguenza la rata del mutuo collegata - siano poi quelli effettivi. Perché mediamente dalla richiesta alla stipula passano 60-90 giorni, in questo lasso di tempo gli Eurirs possono variare, anche profondamente.

Allora come fare? «Le banche utilizzano tre sistemi per stabiliare quando bloccare gli Eurirs - prosegue Rossini -. Ci sono alcuni istituti che prendono in considerazione l’Eurirs calcolato nel mese in cui viene effettivamente stipulato il mutuo; altre prendono come base l’Eurirs del giorno in cui viene completata l’approvazione reddituale del richiedente (istruttoria, ndr); altre invece congelano ai fini del tasso finale da applicare l’Eurirs del giorno in cui viene presentata la domanda di mutuo da parte del richiedente. Quest’ultimo è il caso da preferire perché l’Eurirs viene praticamente congelato nel momento ideale o comunque quello scelto, come può ad esempio essere in questa fase di calo dei tassi, dal mutuatario. Nelle altre due opzioni invece può passare diverso tempo, 2-3 settimane per il completamento dell’istruttoria, o 2-3 mesi per la stipula effettiva. Tempo che può far cambiare anche sensibilmente gli indici Eurirs rispetto al momento in cui si è mosso il mutuatario per avviare l’iter di nuovo mutuo o surroga».

Per approfondire:

● Mutui, come risparmiare con la surroga anche nel 2020

● Tutto quello che c'è da sapere sulla casa: dall'aria condizionata ai mutui

● Mutui, fra tasso fisso e variabile ecco come sarà il mercato 2020

Vito Lopssocial media editor e redattore finanza

Lingue parlate: Inglese e Francese

Argomenti: Finanza, macroeconomia e risparmio

Le ultime di

Start

Perché in tre anni l’Italia ha speso appena l’1% dei fondi europei disponibili

Nella puntata odierna di Start parliamo dei dati di monitoraggio sulla spesa italiana dei fondi strutturali europei per il periodo 2021-2027, dei motivi che stanno dietro al crescente aumento dei prezzi...

Ascoltalo oraBrand connect

I video più visti

Dubai, allagamenti e strade chiuse dopo le forti piogge

12 febbraio 2024

Le foto più viste

Alfa Romeo Junior (ex Milano), tutte le foto ufficiali

10 aprile 2024

Tre rettrici per le tre università pubbliche milanesi

18 aprile 2024